Makaleler

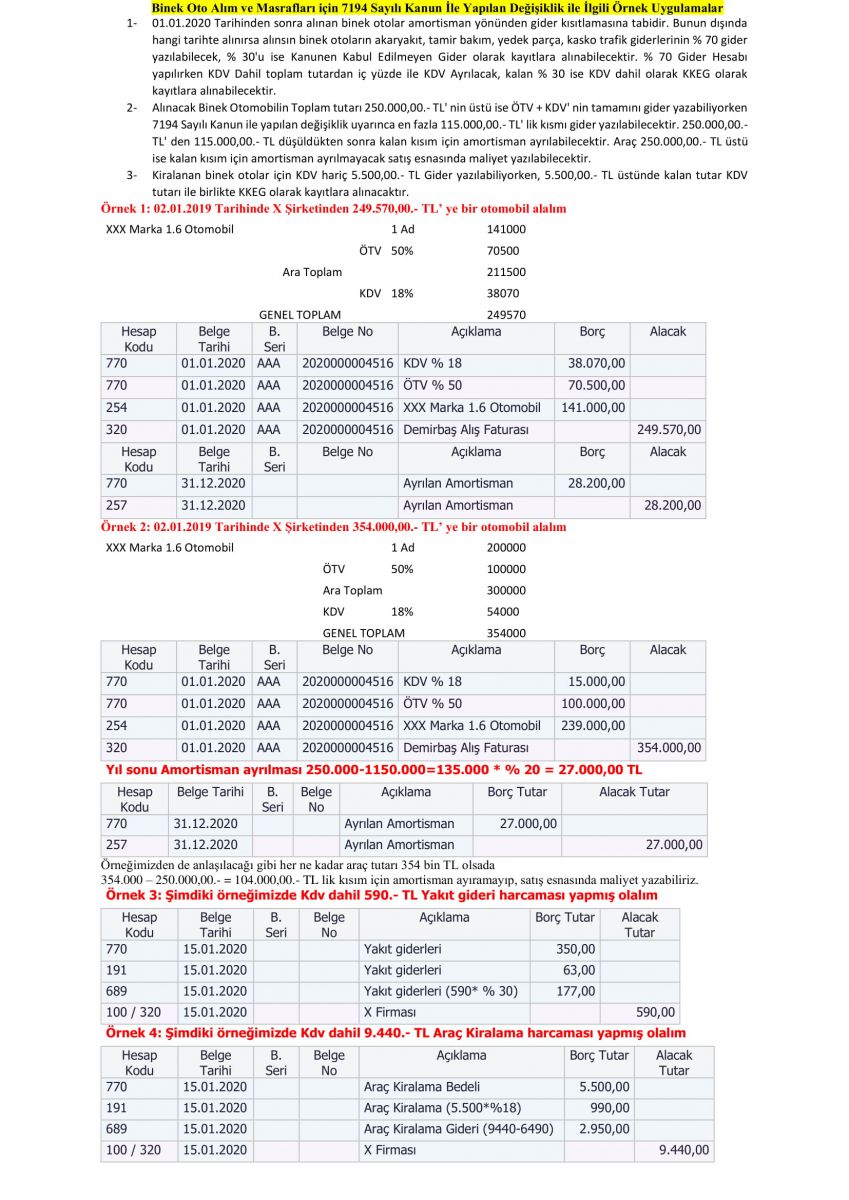

Binek Oto Alım ve Masrafları için 7194 Sayılı Kanun İle Yapılan Değişiklik ile İlgili Örnek Uygulamalar

Binek Oto Alım ve Masrafları için 7194 Sayılı Kanun İle Yapılan Değişiklik ile İlgili Örnek Uygulamalar

- 01.01.2020 Tarihinden sonra alınan binek otolar amortisman yönünden gider kısıtlamasına tabidir. Bunun dışında hangi tarihte alınırsa alınsın binek otoların akaryakıt, tamir bakım, yedek parça, kasko trafik giderlerinin % 70 gider yazılabilecek, % 30'u ise Kanunen Kabul Edilmeyen Gider olarak kayıtlara alınabilecektir. % 70 Gider Hesabı yapılırken KDV Dahil toplam tutardan iç yüzde ile KDV Ayrılacak, kalan % 30 ise KDV dahil olarak KKEG olarak kayıtlara alınabilecektir.

- Alınacak Binek Otomobilin Toplam tutarı 250.000,00.- TL' nin üstü ise ÖTV + KDV' nin tamamını gider yazabiliyorken 7194 Sayılı Kanun ile yapılan değişiklik uyarınca en fazla 115.000,00.- TL' lik kısmı gider yazılabilecektir. 250.000,00.- TL' den 115.000,00.- TL düşüldükten sonra kalan kısım için amortisman ayrılabilecektir. Araç 250.000,00.- TL üstü ise kalan kısım için amortisman ayrılmayacak satış esnasında maliyet yazılabilecektir.

- Kiralanan binek otolar için KDV hariç 5.500,00.- TL Gider yazılabiliyorken, 5.500,00.- TL üstünde kalan tutar KDV tutarı ile birlikte KKEG olarak kayıtlara alınacaktır.